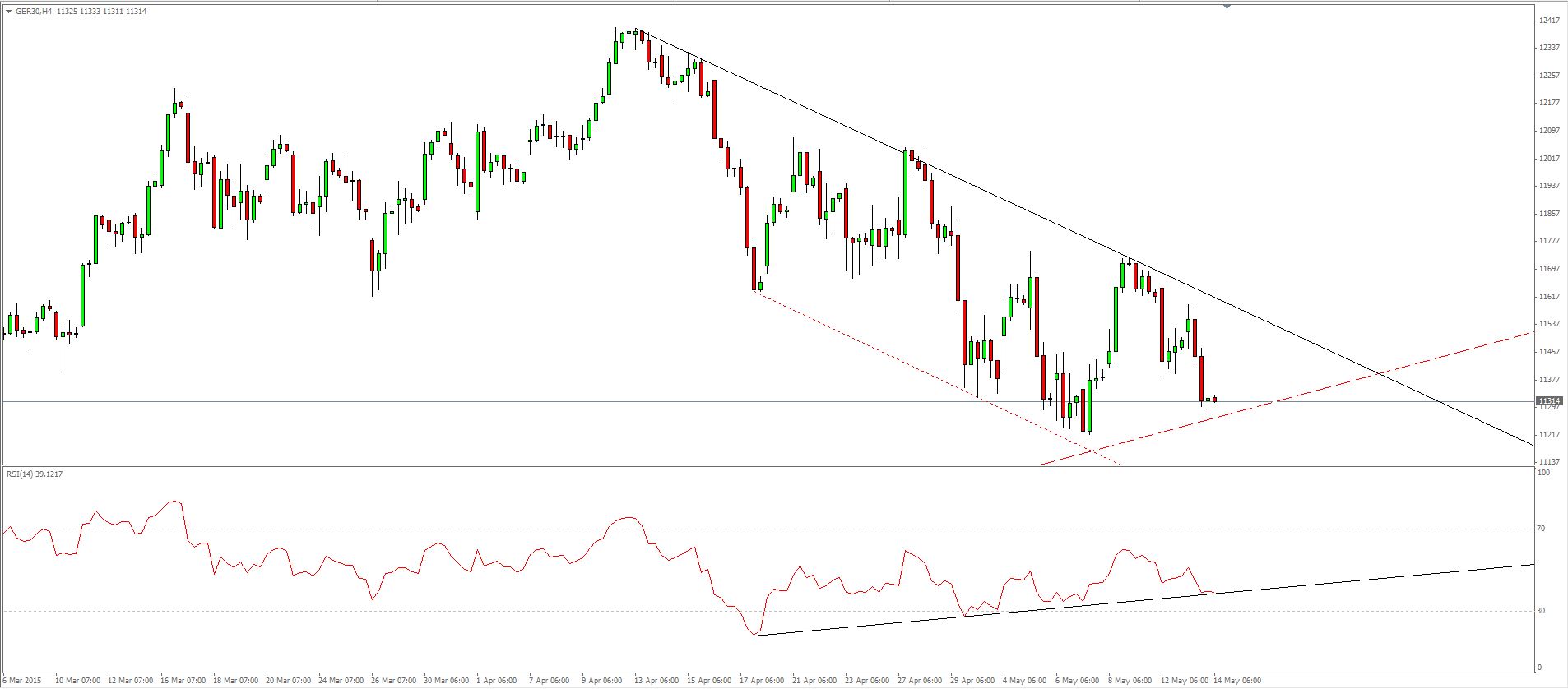

Le graphique parle de lui même. L’indice s’approche de sa ligne support moyen terme et elle pourrait bloquer sa chute. Le RSI est en divergence haussière standard parfaite et le DAX va rentrer dans une zone de compression forte en triangle. Si on sort par le haut, le trend pourrait redevenir haussier, sinon c’est la cave. Pour l’instant le risque devrait revenir à la hausse sur l’indice mais gardez à l’esprit que les statistiques américaines de 14 h 30 vont avoir une influence sur son prix. DAX et EUR USD sont souvent en corrélation inverse mais il ne faut pas en faire une règle absolue.

Pour ceux qui suivent les commentaires, nous nous sommes positionnés long sur EUR USD et sur l’or hier. Nous restons en position tant que les statistiques américaines sont mauvaises.

Pour ceux qui suivent les commentaires, nous nous sommes positionnés long sur EUR USD et sur l’or hier. Nous restons en position tant que les statistiques américaines sont mauvaises.

Bonne journée !

renforcé un peu l’euro à cassure des 1.139 (meme si risqué vu stats US à 14h30, et le DAX qui semble envoi un signal contraire comme le montre ton article). A surveiller comme le lait sur le feu.

Formation en W sur le DAX en M1

Je suis positionné long sur le DAX, sur le Gold et sur EUR USD. Le premier pour des raisons graphiques et les autres pour des raisons fondamentales. C’est paradoxal mais les choses vont peut être se clarifier cet après midi avec les stats US. Ce sera soit le DAX soit les autres.

EURUSD : 1.1390 …. 1.1430 … les acheteurs et les vendeurs se regardent dans le blanc des yeux et vont attendre la stat US

Les taux européens restent à la hausse globalement.

Bonjour à tous,

Pour mon premier message sur ce forum, je tiens tout d’abord à vous féliciter, jean Christophe, pour la clarté et la pertinence de vos analyses.

J’ai pris la même position sur le dax ce matin. Élément intéressant, le support que vous identifiez sur l’indice correspond également au test de la sortie du nuage ichimoku en D1… Ce qui m’amène à la même conclusion que vous: fort potentiel de rebond surtout si cassure derrière de l’oblique descendante CT… Si le scénario est invalidé par une cassure des supports évoqués, attention à la descente qui peut suivre!

Merci Guillaume d’intervenir. Plus les avis sont nombreux, plus cela permet de partager.

J’ai pyramidé sur tout les supports ce matin mais les positions sont toutes en stop BE. Une stratégie intéressante serait de positionner des stops win sur toutes les positions à une distance raisonnable des prix avant stat. En cas de bonnes stats, on prend des bénéfices sur EUR USD et Gold et on conserve le DAX. En cas de mauvaise stats, on fait l’inverse. C’est un peu schématique car on risque d’avoir des stats plus ou moins conformes avec des mouvements moins clairs et plus erratiques. Ça a le mérite de pouvoir réagir très vite sur plusieurs sous jacents à la fois. Dans les faits, la difficulté se trouve dans le bon positionnement des stops win pour éviter de faire sauter des positions pour rien.

Pour bien comprendre pourquoi les indices actions européens baissent quand EUR USD monte, il faut se référer aux taux obligataires. Quand ils montent, les actions sont moins rentables et les investisseurs se réfugient dans les obligations. l’euro est alors poussé à la hausse car sa rémunération est meilleure. L’inverse se produit quand les taux baissent ou deviennent négatifs comme cela s’est produit récemment. Actuellement tout monte de concert car les dispositions graphiques sont en faveur d’une correction des tendances mais cela ne devrait pas durer, il va falloir faire des choix.

Stop win sur oblique descendante pour le Dax? Pour l’eur/usd vous aviez raison, j’ai trop tergiversé et n’ai pas joué ces derniers jours le support sur la médiane de la fourchette d’andrews, qui a très bien fonctionné… Du coup la prise de position sur les niveaux actuels est pour ainsi dire impossible! J’espère que les chiffres de l’après midi me donneront du grains à moudre…

Pas un take profit mais un stop win. Le stop est remonté en profit sous les prix du DAX avant la stat comme ca s’il chute sur mauvaise stat US, on conserve les profits.

Bonjour,

Il me semble que graphiquement, on peut observer:

-un biseau d’élargissement descendant sur le dax en H1, en faveur d’une hausse dans 79% des cas,

– en accord avec un biseau d’élargissement ascendant sur EUR/USD en H1, avec 80% de chance de sortie baissière

-Corroboré par un biseau descendant sur le dollar en HI,avec 92% de chances de hausse,

Gros défauts de ces remarques, elles sont purement graphiques sans lien avec les fondamentaux !

ok Merci! stratégie intéressante dans une configuration hautement incertaine …

Ne pas mettre le stop win trop près. Chacun lit les courbes comme il n’entend mais il faut pouvoir absorber la volatilité d’une news.

Tous les fondamentaux actuels sont en faveur d’une rechute du WTI. Ne pas shorter avant qu’elle ne se matérialise vraiment mais a surveiller. S’il ne fait pas un nouveau plus haut en H4 cela deviendra suspect.

Le taux du Bund allemand est proche de ses derniers + haut. Normalement, le DAX n’apprécie pas.

Je n’ai fait que shorter les descentes entre les rebonds depuis 2 semaines, mais c’est vrai que l’on est prêt de supports importants

Rebond du bund à prévoir ?

Bel assaut haussier du DAX en M1.

Peu de support sur le dollar index avant 11000 – 11013

Grosse résistance à 11400 pour le DAX

Biseau ascendant M5 sur EUR USD. Consolidation.

Bonjour à tous,

Je suis rentré sur dax @ 11320; Question : à quel niveau pyramider si les chiffres sont bons et que les indices continuent leur rebond?

Ce n’est que mon avis mais au minimum sur cassure conjointe de la tenkan en D1 et de l’oblique descendante CT… C’est ce que j’envisage en tt cas. point de vue renforcé par l’AT de l’Eurostoxx 50 également.

Il n’y a pas de niveau prédestiné. Le marché fait ce qu’il veut en UT courte. Il faut pyramider régulièrement en scalping sur break out et mettre les stops au point mort assez rapidement. Perdre un renfort n’est pas grave, on peut le rependre en dessous.

à l’évidence, nous ne sommes pas les seuls à envisager ce break out :) les indices européens sont en train de se caler tous sous les niveaux de résistance évoqués précédemment. Tant mieux, ça nous donne une marge supplémentaire pour les stops breakeven en cas de forte volatilité sur la publications des chiffres.

L’or est dans les startings blocks. A renforcer si les stats US sont mauvaises. A solder si elles sont très bonnes.

coupé ma position DAX, les chiffres sur l’inflation me font douter de la capacité des indices à s’affranchir des résistances. J’ai conservé en revanche des positions prises sur l’eurostoxx 50 grâce à un PRU bien plus avantageux (3470 sur le future juin). Toujours absent de l’eur/usd, je reste à l’affut d’un point de shortage…

Stats compliquées à gérer car neutres et forte volatilité. Je suis sorti du DAX pour un Stop win placé trop près. J’y reviendrai probablement. En revanche, je suis resté long sur EUR USD car l’inflation US reste très basse. Position Gold soldée. Pas d’inflation.

Repris du DAX dans la conso.

Si l’or reste au dessus de $1220 cela devrait etre tres haussier quand meme non?

Sur le plan des stats, ça ne parait pas normal. Mais l’or a ses mystères. En tout cas il est en train de sortir de son range à la hausse.

Ce qui veut dire en terme d’objectif?

Autre chose j’attendais 1.11 pour acheter l’euro ce qui n’a pas été le cas

Quand eres vous entrez long? Ca m’aidera à comprendre votre stratégie

(Bloomberg) — The debate over what to do about Greece is accelerating.

Greek officials will hold talks with the euro area and the International Monetary Fund Thursday and Friday as the rest of Europe urges the administration in Athens to hurry up with work required to access more aid and avert a sovereign default.

European Central Bank President Mario Draghi will have a chance to discuss the situation with IMF Managing Director Christine Lagarde in Washington Thursday. The two policy makers are due to speak on a panel together at 5 p.m. Frankfurt time. A spokesman for the central bank declined to comment on whether Draghi and Lagarde would also hold private talks.

Officials on all sides are piling pressure onto Greek Prime Minister Alexis Tsipras to seal an agreement for aid as the reserves of cash, time and goodwill extended in the country’s

240 billion-euro ($274 billion) bailout program begin to run out. Some euro nations are starting to consider what to do if Greece is forced out of the currency bloc.

Tsipras has been raiding municipal coffers to pay salaries and pensions and the last repayment to the IMF, about 750 million euros on Tuesday, was made by drawing on a holding account at the fund, a Greek official said. Greece needs to pay the IMF about 300 million euros more on June 5.

“There has to be an agreement which takes into account the issue of liquidity,” Greek government spokesman Gabriel Sakellaridis told reporters on Friday. “Greek society makes the payments due from its own flesh.”

Bonjour JC

j’ai toujours des pbs pour scaler: dans UT de combien inférieure? attendre que la conso soit finie pour poser des ordres bk out? on ne sait jamais à l’avance quelle forme va prendre la conso, donc il faut attendre?

tu as renforcé récemment à 14h30-15: pour moi la conso me semblait trop peu d’amplitude, je n’ai pas osé, mais toi oui! Comment faire avec une bonne proba de succès?

Mes questions sont celles d’un noob, mais j’aimerais progresser…

Je ne scale pas dans les renforts. une ou deux positions au maximum.

JC, Penses tu que la BCE, en continuant à racheter de la dette, va faire remonter le Bund, donc baisser son taux, donc redéclencher le carry trade sur l’Euro pour acheter des actions et de la dette et faire remonter le DAX ?

Cette divergence baissière sur le DAX ne serait elle pas l’anticipation de ces phénomènes ?

Le bund est en range. il est coincé entre les ventes des investisseurs qui veulent du rendement et les achats de la BCE. C’est pour cela que nous ne l’avons pas joué à la hausse.

Bien vu JC la hausse du Dax avec la grosse divergence.

Je suis rentré une seconde fois @ 11453 sur la cassure de l’oblique court terme.

/!\ DAX = Diag baissière H4 en approche

11584

On touche une première oblique sur le DAX.

N’hésitez pas à me signaler si poster de tels pavés nuit à la bonne marche du forum… Mais les déclarations du jour de Mario Draghi sont selon moi riches en enseignements…

« In terms of allocation, a key concern at the present time is that very loose financing conditions could result in a misallocation of resources, which would ultimately undermine financial stability. In particular, it has been suggested that a prolonged low rate environment can lead to excessive financial risk-taking, delayed balance sheet repair and, ultimately, a form of financial dominance as the pressure on the central bank to delay a normalisation of monetary policy increases. I can of course see the logic to these arguments: a long period of very low interest rates is potentially conducive to imbalances. But it is important to underline two points.

First, one has to analyse carefully the balance of effects between monetary policy and financial stability. For example, in a debt overhang environment it is not clear that accommodative monetary policy is inimical to balance sheet repair. In many countries low interest rates have in fact helped stabilise debt dynamics via reduced interest rate burdens, and thereby facilitated balance sheet adjustment. The interest spending-to-GDP ratio of euro area governments has declined on average by 0.4 p.p. of GDP between 2012 and 2014. Similarly, the debt burden of households and firms has fallen and reduced bank funding costs have contributed positively to retained earnings, which accelerates the deleveraging of bank balance sheets. All this makes it easier for monetary policy to normalise over the medium-term.

Second, our monetary policy decisions have not been taken in a vacuum – they have been taken in the context of a broader policy framework that helps mitigate some financial stability concerns. For instance, our recent measures were launched against the backdrop of the Comprehensive Assessment of bank balance sheets, which included an asset quality review of unprecedented depth and breadth. Our monetary policy has therefore been associated with both de-risking and de-leveraging of bank balance sheets, not the opposite. [3] Moreover, we are now operating in a new regulatory and supervisory environment, including the creation of a European banking supervisor in the SSM, which has been specifically designed to reduce capture and temper pro-cyclicality. And remember it is banks that historically have been at the centre of the most serious financial crises.

While we are monitoring developments closely, at the moment there is little indication that generalised financial imbalances are emerging. As a matter of fact, the two most important indicators of growing financial imbalances – real estate prices and credit growth – show only tentative signs of turning upwards. What this underlines is that following a major financial crisis accommodative monetary policy does not necessarily blur a prudent assessment of risk. On the contrary, it can help produce amore regular pricing of risk, which may have become too high and adverse to productive risk-taking.

In sum, while a period of low interest rates will inevitably result in some local misallocation of resources, it does not follow that it has to threaten overall financial stability. This hinges crucially on monetary policy being embedded in a complementary set of supervisory and regulatory policies that create incentives for balance sheet adjustment and responsible financial behaviour.

Another concern, which has accompanied the fall of interest rates to their effective lower bound and the introduction of unconventional measures, is the distributionalconsequences of monetary policy. In particular, there have been concerns that very low rates for a prolonged period might penalise savers to the benefit of debtors; or that rising asset prices as a consequence of our purchases might benefit the wealthy disproportionately and thereby increase inequality.

Distributional matters are complex, and even more so in the context of a heterogeneous monetary union. I will therefore limit myself to a few remarks on the matter.

First of all, it is important to make clear that there are also distributional effects from monetary policy inaction – from the central bank not meeting its mandate or, in other words, from realised inflation persistently deviating from the central bank’s objective. In the case of an unexpected undershooting of inflation, data for the euro area suggest that younger households (from 16 to 44 years old) would be most affected. They tend to be net debtors, with debt denominated in nominal terms, and are therefore most exposed to rising real debt burdens. In contrast, older households tend to have positive net wealth, some of it held in nominal assets. Inflation undershooting therefore results in redistribution from younger to older households. This empirical observation applies not only to the euro area as a whole, but also to most individual countries. [4]

Secondly, there are always distributional consequences to monetary policy decisions. When monetary policy acts to stave off disinflation by lowering interest rates, this has inevitably a distributional effect by reducing the interest income of savers and lowering the debt burden of borrowers. But such interest rate cuts are necessary to raise aggregate demand by encouraging firms and households to bring forward spending decisions – that is, they discourage excessive savings and incentivise investment by lowering the cost of finance. Moreover, to the extent that borrowers tend to have higher propensities to consume and invest than lenders, such distributional effects may be helpful for the recovery.

I would look at the question of rising asset prices from the same perspective. It is true that our low policy rates, forward guidance and asset purchases raise the current market value of financial assets and thereby benefit the holders of those assets. But what matters more is the exact mirror effect of this rise in asset prices, which is a lower cost of equity for entrepreneurs, a lower cost of finance for investors in real projects, and a lower cost of borrowing for consumers.

That being said, we have to be mindful that too prolonged a period of very low real rates can have undesirable consequences in the context of ageing societies, where many households save not just to smooth consumption over the cycle, but to smooth consumption over their lifetime. For pensioners, and for those saving ahead of retirement, low interest rates may not be an inducement to bring consumption forward. They may on the contrary become an inducement to save more, to compensate for a slower rate of accumulation of pension assets. »

https://www.ecb.europa.eu/press/key/date/2015/html/sp150514.en.html

bonsoir,

http://www.marketwatch.com/story/feds-rate-hike-choice-is-september-or-december-kohn-says-2015-05-14

Anticipation du marché pendant l’été ?

http://bourse.lesechos.fr/forex/infos-et-analyses/draghi-la-bce-ira-jusqu-au-bout-du-qe-1050827.php

Belle journée de trading.

Je suis sorti des positions longues sur DAX qui entre en compression. A reprendre en cas de franchissement de son oblique.

Pris la plus grande partie des bénéfices sur EUR USD mais je garde quelques positions basses.

Je suis sorti du Gold et je ne comprends toujours pas pourquoi il monte encore …

Deux étoiles filantes sur le WTU en weekly. Dans les UT plus basses, ça n’a pas meilleure allure. Short à envisager si ça continue car les fondamentaux ne sont plus haussiers.

Renforcé à nouveau long EUR USD sur break out en M15-30

Bonjour à tous,

Reprise technique du dollar tôt ce matin. Le DAX devrait essayer de franchir son oblique descendante. Un long est possible sur cassure. Attention aux fausses sorties ! Les renforts long EUR USD que j’ai pris pour le compte Futures sont sortis en BE ce matin mais je garde les positions basses conservées hier. Le potentiel du cross restant intact tant que les stats US sont mauvaises.

L’or consolide aussi. Pétrole toujours à surveiller;

Bonjour JC,

Sur quelle UT travaillez vous pour éviter les fausses sorties?

Merci

Bonjour TLM,

Le Blé à suivre ? +6% hier, effet El Niño ?

Quelqu’un aurait un lien sur le principe de report des Futures et l’impact sur les CDF sur futures traités par Saxo ?

Merci

Bund 151-153 => sortie de zone de défense grace à Draghi ? En tout cas je l’espère pour mon long Future Bund de Septembre… Certain pro achètent DAX 11600 et jouent la sortie du drapeau @ 11730

Coli je voudrai bien t’aider mais je ne comprends pas ta dernière phrase…

Le marché obligataire européen devrait se détendre après l’intervention de Draghi. Le DAX pourrait en profiter. Ne chercher pas à vendre le DAX parce qu’il a beaucoup grimpé hier. L’oblique est défendue mais formation en diamant en M1.

Prise de bénéfices sur les positions restantes EUR USD au passage de l’oblique. Le dollar est bullish aujourdhui.

Le DAX semble prêt à franchir mais ce n’est pas complètement acquis.

bonjour,

ama,

dax

probabilite forte d’aller sup 11709

et si acceleration up des indicateurs….bien + haut ds les jours à venir

LE Gold rebaisse bien 1225–> 1210. Bien vu JC, pas d’inflation en vue.

Pour le dax, il est posé sous l’oblique. Dur d’acheter la cassure de suite, sachant que c’est la journée des expirations aux USA et que ça peut engendrer de la vol cette aprem.

UJ…tres bon véhicule pour jouer la reprise de l’USD… j’en ai pris @ 119.10 & 119.50 …

Le DAX ne franchit pas pour l’instant. Le support à 11580 est travaillé.

De retour,

Le DAX redevient baissier et a manqué sa sortie.

Production industrielle US @ 15h15 et surtout Michigan Sentiment @ 16h.

JC, je commence a être paumé, si les News US de cet aprèm sont bonnes, c’est up pour les indices US et Up pour le DAX, non ?

C’est ça. En ce moment le DAX monte quand EUR USD baisse. Mais la corrélation inverse n’est pas parfaite.

A cause de JC Qui n’est pas short sur EURUSD …j’arrive plus a le shorter (comme je suis influençable :() … du coup j’achète UJ ! ;)

SI les stats ne sont pas trop mauvaises EUR USD pourrait consolider jusqu’à 1.1290-60 gros support. Je considère toutefois que la tendance haussière est encore la. Pas trop envie de shorter. Tout est indécis aujourd’hui, dollar et indices.

1ère News pas bonne.

J’ai shorté le DAX en haut de canal descendant à 11578.

Moi à 11551

Sorti BE. Les marchés sont a nouveau intradables. Aucune direction n’est suivie. Hors marché à nouveau.

Je reste en position. Ligne raisonnable, potentiel de perte raisonnable.

Les News US sont mauvaises (inflation, ventes au détail, nouveaux emplois créés… Il n’y a que le chômage qui baisse tout doucement).

ça serait bien le diable si le sentiment des consommateurs serait en amélioration.

On verra bien …

C’est fatiguant un marché sans tendance.

News mauvaises encore. Je renforce un peu le DAX, mais je prendrai rapidement mes gains (si j’en ai)

méfie toi quand même du short dax le bund est sur support important..

et stats US pourri => remontée des taux repoussées => free money continue => indice US peuvent monter => le dax peut suivre… => restons en dehors du marché pour le moment, des forces contraires vont s’affronter !

et bé…à part le CHF qui nous a fait une stat très mauvaise ce matin et qui donc baisse bien, il vaut mieux sortir ou rester hors marché pour le moment il me semble….

Eric, je pense que le fait que la FED recule la date de montée de ses taux est déjà pricée.

Maintenant, effectivement, il ne faut pas que le BUND remonte.

Pour l’instant, il est en range. Si il reste un moment comme çà, le DAX ne devrait pas être bull dans l’immédiat.

Mais bon, on ne sait jamais

Le crude vient de casser à la baisse. En dessous de 58, il redeviendrait potentiellement baissier.

wow comme c mauvais..Long eurusd ….jy suis arrivé !

punaise j’ai réussi @ longuer EURUSD …. jsuis content…. Suis je tout seul ?

Je suis uniquement sur le DAX en short

De retour,

Manqué la stat de 16 h à cause de rendez vous. Effectivement très mauvaise. Le dollar n’est pas prêt à remonter.

Au vu de ce que EURUSD fait..le dax résiste très bien…. c’est à cause du bund et de son support (Volume) 151-153 je pense….Si bund reviens @152 je double ma pose en fait (sur future Sept)…Le price action du bund semble me donner raison sur la barrière 151-153 pr le moment…

J’ai pris mes gains sur le DAX. Depuis un bon moment, je ne prend que des positions ponctuelles avec parfois pas mal de levier, et je coupe assez rapidement.

J’ai l’impression qu’on aura du mal à aller + bas que 11157 et qu’on va soit latéraliser, soit repartir à la hausse.

Mais ce n’est qu’une impression

Cette analyse du CAC rejoint celle de Jean-Louis Cussac et d’autres, on est dans une zone dont on ne sort pas :

http://www.bpdtrading.com/2015/05/analyse-cac-15-mai.html

XAU / JPY long terme

http://www.xe.com/currencycharts/?from=XAU&to=JPY&view=10Y

Bonjour à tous

pas pris de position réelles depuis uun bon moment mais toujours la.

je reste pour ma part que sur eur/usd et j attends l or. Sur eur/usd j attends de voir l oblique à 1.15-1.16 et pour l or on est en contact avec le kumo en hebdomadaire donc possible retour vers 1200 avant reprise. J attends l entrée qui me permettra de servir de support par la suite.

voilà . Bientôt c reparti.

à suivre.

Nouvel article !

Ping : Le DAX et les indices européens de nouveau à la hausse ? | Futures