La politique de Trump est basée sur des raisonnements simplistes se résumant à une simple addition : les « tariffs » vont renflouer les caisses américaines …

Dans les faits, les économistes éclairés ont bien compris le caractère inflationniste voire stagflationniste de cette politique. Nous en avons déjà analysé les mécanismes qui expliquent la montée actuelle de l’or en dollars.

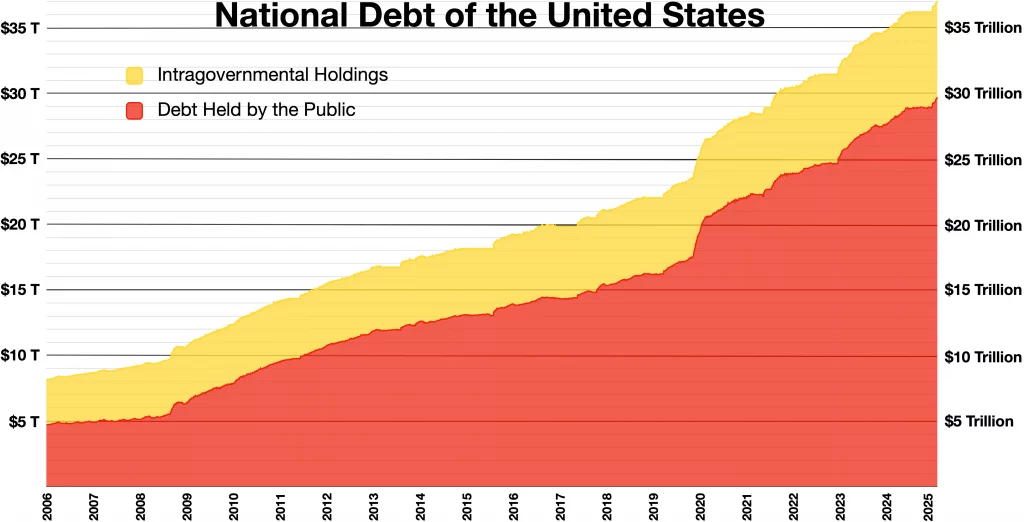

Dans ce contexte, une dimension n’est pas suffisamment prise en considération par les marchés. Depuis le début du mandat de Biden, la dette américaine, contrairement à celle de nombreux pays, s’est constituée essentiellement en emprunts à très court terme. Les taux d’intérêt de la dette US dépendent donc beaucoup moins du marché obligataire à 10 ou 30 ans qui définit les taux longs que des décisions monétaires de la FED qui choisit le niveau des taux courts à moins d’un an. Lorsque le marché, perdant confiance, décide de faire monter les taux longs comme ce fut le cas en Grèce il y a 10 ans, les pays endettés à long terme ne peuvent plus assurer le paiement des intérêts de leur dette et des mesures budgétaires drastiques sont automatiquement prises pour pouvoir rassurer les marchés et permettre à l’état endetté de se refinancer. Dans le cas des Etats Unis, la FED pourrait faire baisser ses taux courts et donc les intérêts de sa dette pour éviter un choc récessif sans subir la désapprobation des marchés. Cette baisse aurait toutefois l’énorme inconvénient de laisser filer sans contrôle l’inflation provoquée par les droits de douane et l’endettement continuerait à grossir en dollars courants, alimenté par des emprunts peu coûteux en intérêts. Les premières victimes de cette inflation potentiellement majeure seraient l’épargnant obligataire long terme en dollar, le consommateur américain, la crédibilité et la valeur du dollar. Si la FED était mise au pas par Trump après le départ de Powell pour obtenir une baisse massive des taux courts, l’évolution serait encore plus péjorative. C’est ce que veut éviter le président de la FED dont la mission est, pour une grande partie, la stabilité de la monnaie.

Il faut souhaiter que Washington ne devienne pas Weimar …

Débasement monétaire en développement aux USA

Hausse de la paire EURUSD serait logique

, cependant l Europe aux portes de la guerre et de la déconfiture économique peut elle avoif sa devise vue comme refuge?

Francs suisses, dollar de Singapour me semblent plus indiqués

avec bcp de matieres premieres et métaux precieux

Merci pour le papier JC

et bonne rentrée !

Les banques d’affaires US voient l’once à 4000 $

Ça a l’air parti pour en tout cas! Merci JC pour ton article et d’avoir attiré notre attention sur cette spécificité de la dette américaine à court terme. Je ne m’étais pas rendu compte que cette différence est notoire entre zone dollar et zone euro.

Correction en septembre?

https://www.allnews.ch/content/points-de-vue/l%E2%80%99effet-septembre-et-au-del%C3%A0

A cela rajoutons la bulle de l’IA : 249 milliards de dollars investi dans le monde à ce jour pour peu de revenus. C’est un remake de la bulle internet. L’IA sera rentable mais pas aussi vite que le croient les investisseurs.

En tout cas, les indices US et Asie sont tjrs long, du point de vue chartiste même en Weekly: les ATH s’enchaînent, sans qu’aucune news ne les perturbent… Les US résistent bien, vu les NFP corrigés cet AM. Mais jusque à quand?

je suis tres chargé sur mon portefeuille finalement

pas mal d Asie (tech) et metaux precieux

ET …. un peu de cryptos aussi

plus aucune tech US par contre

je croise les doigts et serre les fesses ( je ne vois rien craquer actuellemement)

On a jamais une idée précise de l’évolution des prix. En revanche, on sait que plus le marché est suracheté et euphorique, plus grand est le risque d’une rechute. On sait aussi que les situations d’euphorie peuvent durer très longtemps. La bourse est vraiment une école de patience.

Un fait intéressant : les petites valeurs ont bien progressé cette année. Il faut dire quelle étaient totalement négligées et sous évaluées. Je ne saurais dire si ça va continuer.

Sinon, j’ai commencé l’achat de ASML pour un bout de ligne. Mais le marché est très cher dans son ensemble. Cette petite position m’a permis de prendre date lors sa prise de participation dans Mistral AI qui est véritable opération de souveraineté européenne probablement très soutenue par les états et l’Europe. Mais j’aimerai construire vraiment la ligne au fil du temps à l’occasion de baisses de marché significatives.

J’ai des liquidités en attente des soldes, mais est ce qu’on ne peut pas avoir à moyen terme un scénario à la turc sur les actions occidentales? Face au délitement de la monnaie les turcs s’etaient rués sur la bourse y mettre leurs économies (la bourse turc en dollars avait été la plus performante en 2022). C’est ce qui se passe un peu sur les actions US j’ai l’impression. Les ATH du SP500 sont plutot un ajustement de la paire EUR/USD

PPI ce matin >> pas d inflation

Possible rate cut de 0.50 semaine prochaine?

Ca le marché va apprécier

CPI demain

On a de vrais signes de ralentissement aux US Est-ce que ça va limiter l’inflation ? Est ce que les deux vont coexister dans une stagflation ? C’est trop tôt pour le dire. 15 % de tariff en moyenne c’est beaucoup. Il devrait y avoir un impact significatif.

https://www.boursorama.com/videos/actualites/mistral-ai-pourra-t-elle-tenir-tete-aux-americains-dans-la-course-a-l-ia-e73eac012e757327f7fbc41597015d48

La base du développement de Mistral c’est la souveraineté. C’est un enjeu majeur pour les européens et il y a une volonté politique. Jouer Mistral par ASML, ça a du sens. A titre perso, je me sers de mistral, le modèle marche aujourd’hui aussi bien qu’un chat GPT ou un Gemini.

Bonsoir à tous, Belle analyse et super article.Les chiffres sur l!nflation US la semaine prochaine !

L’inflation ca peut aller doucement il faut que les tariffs s’insinuent lentement dans l’économie US.

Maintenant si la hausse des prix et l’agressivité de Trump décourage les consommateurs, la récession peut prendre le pas sur l’inflation. Une récession peut faire baisser les prix par la baisse de la demande mais ce sera plus difficile car l’inflation est importée par les Tariffs ce qui est plus ou moins indépendant de l’offre et de la demande.

Sur Le W1 usdjpy, c’est drôle de voir le RSI et le graphique qui sont totalement opposés. En fait je remets doucement le pied à l’étrier et merci pour le commentaire, ça recadre l’esprit.

https://www.boursorama.com/videos/actualites/jean-claude-trichet-la-situation-de-nos-finances-publiques-est-totalement-gravissime-a9195fe335386dc705b0b9402a9a17ad

Certaines banques et investisseurs institutionnels par leur mandat ne peuvent investir dans des obligations notée AA ou au dessus.

Ils ne peuvent donc pas acheter de dette étatique noté A+ et sont obligés de vendre la dette existante.

Cependant normalement, pour une majorité, c’est la règle des 2/3 qui joue et il faut que 2 agences de notation sur 3 dégradent la France. Moodys et S&P révisent leur rating le 24/10 et 28/11 respectivement.

(AOF) – « La Fed devrait baisser ses taux de 25 points de base demain, la première baisse de l’année après un bref cycle d’assouplissement fin 2024. Une série de chiffres récents peu encourageants sur l’emploi pourrait convaincre les décideurs politiques de reprendre les baisses de taux. Mais la Fed se trouve dans une position difficile : elle est confrontée à un risque de stagflation sous la pression du président américain », soutient Christophe Boucher, directeur des investissements chez ABN Amro Investment Solutions.

« À notre avis, cette baisse n’est que préventive. Powell devrait réaffirmer que le marché du travail s’est affaibli, mais que le taux de chômage est stable. Le double objectif de la Fed, à savoir la stabilité des prix et le plein emploi, conduirait à un statu quo prolongé sur les fonds fédéraux, ce qui alimenterait la pression exercée par Donald Trump », ajoute ABN Amro IS.

beaucoup de volat demain comme souvent avec FOMC

les 0.25 semblent acquis mais tout va se jouer sur le discours derriere

L’or qui ne représentait 5 % du patrimoine avant 2009 en représente maintenant beaucoup plus. L’or physique a été multiplié par presque 12 sur les premiers achats. Il fait bien mieux que le Bitcoin ces derniers temps ;-) Il faut commencer à prendre quelques bénéfices avec des ventes de physique. On atteint des valos stratosphériques, il est on ne vendra pas de toute façon au plus haut et il y en a désormais trop en terme de pourcentage d’allocation. Alléger un peu est du simple bon sens. Il faut vendre les achats les plus anciens pour bénéficier d’un abattement total sur la plus-value.

Ne penses tu pas que le débasement monetaire des devises US et Européeenes ne va pas pousser les cours du gold et du silver bien plus haut ?

Ce que tu dis est logique mais je ne sais pas si on est pas au début de la hausse

Maintenant je ne crois pas du tout que la hausse de l’or soit terminée. Elle va durer tant que le problème des dettes ne sera pas réglé.

ISM

Indice PMI manufacturier de l’ISM (Sept.) 49,1

il s ameliore et se rapproche des 50…. meme l economie va aller mieux ?

bonjour

ca va mal partout et tout monte !!!! le probleme des dettes ne peut se resoudre qu’avec l’inflation (ou les guerres) qui augmente le pib et les taxes lol ….mais aucuns etats ne baissent son train de vie ? les obligations d’etats seront elles honorés ? je me demande d’en quoi investir sereinement ? les matieres premieres ? les actions value lors de krack ?

vision trés simpliste mais comment etre optimiste ?

jean christophe j’aimerai bien votre avis sur par exemple comment investir 500 kf actuellement sans que l’inflation les rogne ! et t’il possible d’en tirer une rente ?

Bonjour à tous, on dirait bien que usdjpy réintègre son canal ! on est quand même au-dessus de 150, ça peut continuer d’évoluer dans cette direction , à suivre

Depuis le dernier bas à 1.40, le mouvement qui a suivi a été trop long et hésitant pour faire un trade.